[코발트] DRC 수출통제, GLENCORE vs. CMOC 입장차이

⸻

🔵 글렌코어 (Glencore) – 통제(수출 금지 + 쿼터제) 지지

1. 생산량 상대적으로 적음 → 통제로 가격 상승 유리

• 글렌코어는 DRC 내 여러 광산(예: Mutanda, Katanga)을 운영하지만, 생산량 기준으로는 CMOC보다 작음.

• 공급이 제한되면 코발트 국제 가격이 상승하는데, 이는 글렌코어처럼 생산량이 적으면서도 고품질 코발트를 생산하는 회사에 유리합니다.

• 즉, **‘물량은 적어도 단가가 높아지는 구조’**를 선호.

2. 서방 공급망 참여 → 안정적이고 ‘책임 있는 공급자’ 이미지 중요

• 글렌코어는 유럽, 미국 등 서방 시장과 긴밀히 연결되어 있으며, ESG(환경·사회·지배구조) 규제에도 민감.

• DRC 정부와 협력하여 통제를 지지하는 것은 정책 순응도 높고 ‘책임 있는 채굴자(responsible miner)’ 이미지를 강화하는 전략으로 해석됨.

3. 중국계 경쟁사 견제 의도

• CMOC를 포함한 중국계 업체들의 저가 물량이 시장에 대량 공급되면, 가격이 하락하고 시장이 중국 중심으로 재편될 수 있음.

• 쿼터제를 통해 중국계 수출량을 억제하면, 시장 점유율 방어가 가능.

⸻

🔴 CMOC (China Molybdenum Co., Ltd.) – 수출 금지 해제 지지

1. DRC 최대 생산자 → 물량을 수출해야 수익 창출

• CMOC는 DRC에서 Tenke Fungurume 광산(TFM), Kisanfu 광산 등 최대 규모 자산 보유.

• 2023년 기준 전 세계 코발트 생산량의 15~20%가 CMOC에서 나올 정도로 물량 의존도가 높음.

• 수출이 막히거나 쿼터가 적용되면, 보유한 광석을 팔 수 없어 재무적 손실이 큼.

2. 중국 내 EV 및 배터리 산업 공급망 유지 필요

• CMOC는 중국 내 배터리 산업(특히 CATL 등)에 원료를 공급해야 함.

• DRC에서 수출이 막히면, 중국 공급망 전체에 병목 발생 → 정부와 산업 전체에 악영향.

3. 중국 정부의 외교적 영향력 기대

• 중국은 DRC에 인프라 투자와 자금 지원을 통해 영향력 확대 중.

• CMOC는 중국 정부의 외교적 압력이나 협상을 통해 수출 규제를 해제할 수 있다고 판단하고 로비에 나섬.

⸻

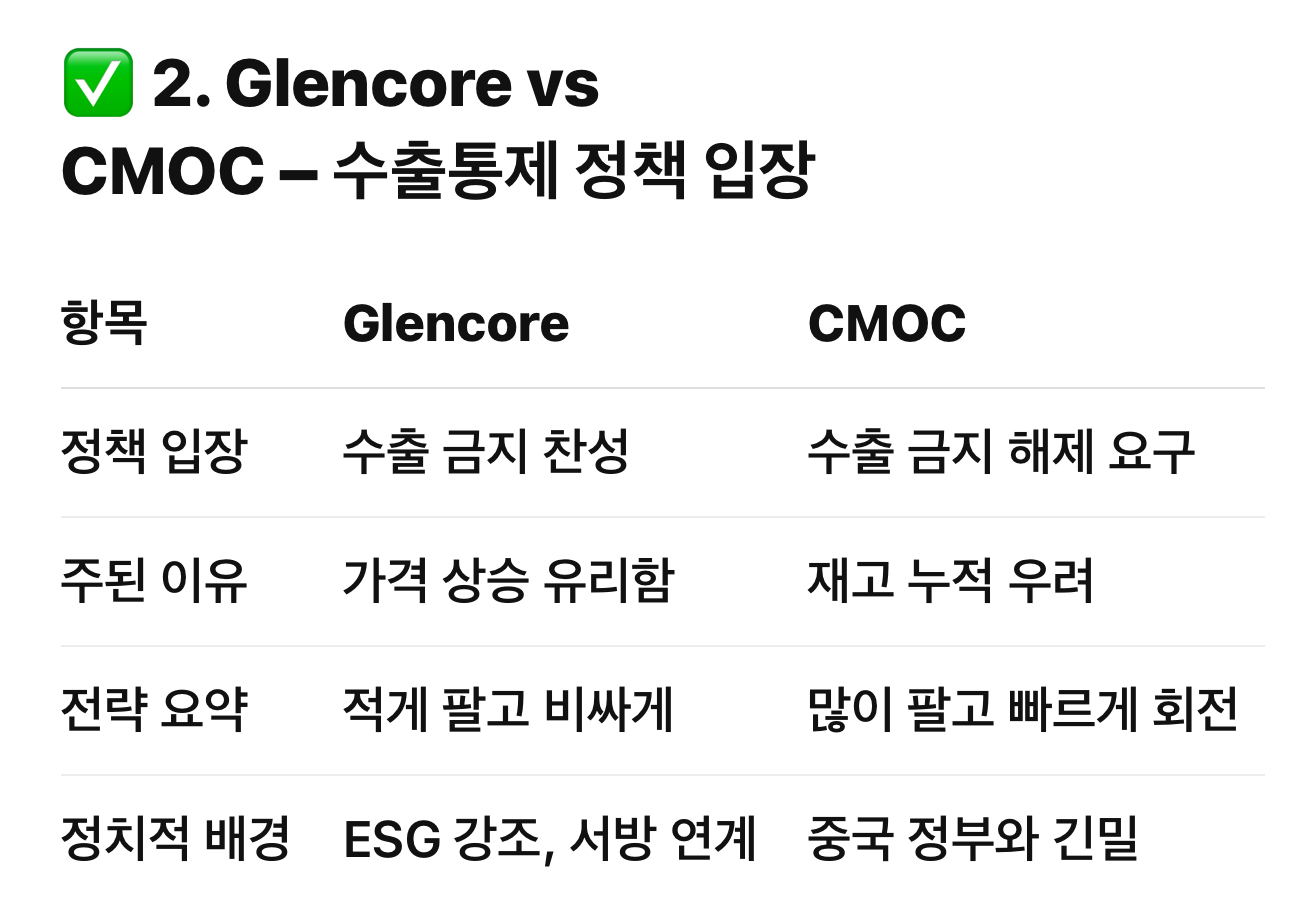

✅ 요약 비교

항목 Glencore CMOC

입장 쿼터제 및 금지 찬성 금지 조치 해제 요구

이유 1 공급 제한 → 가격 상승 유리 생산량 많음 → 수출 막히면 손실

이유 2 서방 이미지 중시, ESG 대응 중국 공급망에 필수 자원

이유 3 중국 경쟁사 견제 의도 중국 정부와 정치적 연계 활용

⸻

아래는 DRC 내 Glencore와 CMOC의 자산별 코발트 생산량 및 수출 현황을 정리한 내용입니다.

⸻

🛠️ Glencore – DRC 자산별 코발트 생산량

Glencore는 DRC에서 Kamoto Copper Company(KCC) 및 Mutanda Mining(MUMI) 두 주요 광산을 운영하고 있습니다 .

• 총 생산량 (2024년 기준)

2024년 Glencore는 DRC에서 약 35,100 톤 – 38,200 톤의 코발트를 생산했습니다 .

• 광산 별 내역

• Mutanda Mine: 2018년에 27,300 톤 생산. 2021년 재가동 후 2022년에 14,700 톤 등장을 포함해 생산 재개 .

• Kamoto Mine (KCC): 2020년 기준 23,900 톤 생산 .

≫ 양 자산 혼합으로 연간 약 35,000 톤 이상의 코발트를 DRC에서 생산 중입니다 .

⸻

🛠️ CMOC – DRC 자산별 코발트 생산량

CMOC는 **Tenke Fungurume Mining(TFM)**과 **Kisanfu Mining(KFM)**이라는 두 대규모 Cu–Co 광산을 운영하며, DRC 내 최대 코발트 생산량을 자랑합니다 .

• 소유 지분

• TFM: 80%

• KFM: 71.25% .

• 생산량

• 2024년 약 114,000 톤 생산 (명시된 설비 규모 87 kt 대비 31% 초과) .

• 2025년 생산 목표는 100–120 kt 범위 .

⸻

📊 비교 요약

항목 Glencore (2위) CMOC (1위)

주요 광산 Mutanda, Kamoto (KCC) Tenke Fungurume (TFM), Kisanfu (KFM)

2024 생산량 35–38 kt ~114 kt

DRC 내 시장 점유율 20~30% 41% 이상

성장 전망 상대적으로 안정적, 일부 생산 감소 설비 확장 → 공급 급증, 2025년도 100–120 kt 목표

⸻

🎯 왜 이걸 원하는 이유?

• Glencore는 DRC 내 자산 규모가 크지만, Mutanda와 Kamoto 중심으로 연 35–38 kt 수준으로 유지. (Mutanda 가동 재개 이후 생산 증가)

• 이에 비해 CMOC는 두 광산에서 114 kt까지 생산, 이는 전 세계 DRC 생산량의 40% 이상을 차지하며, 글로벌 코발트 공급을 주도하는 수준입니다.

⸻